Die Gründung eines eigenen Unternehmens ist spannend – und stressig, denn viele Gründer lernen nun am eigenen Leib, wie zäh und malmend die Bürokratie sein kann. Für die Gründung wird allerdings auch Geld benötigt, was nicht immer einfach ist. Doch welche Optionen stehen für die Finanzierung des Start-Ups eigentlich zur Verfügung?

Bankkredite spielen eine eher untergeordnete Rolle

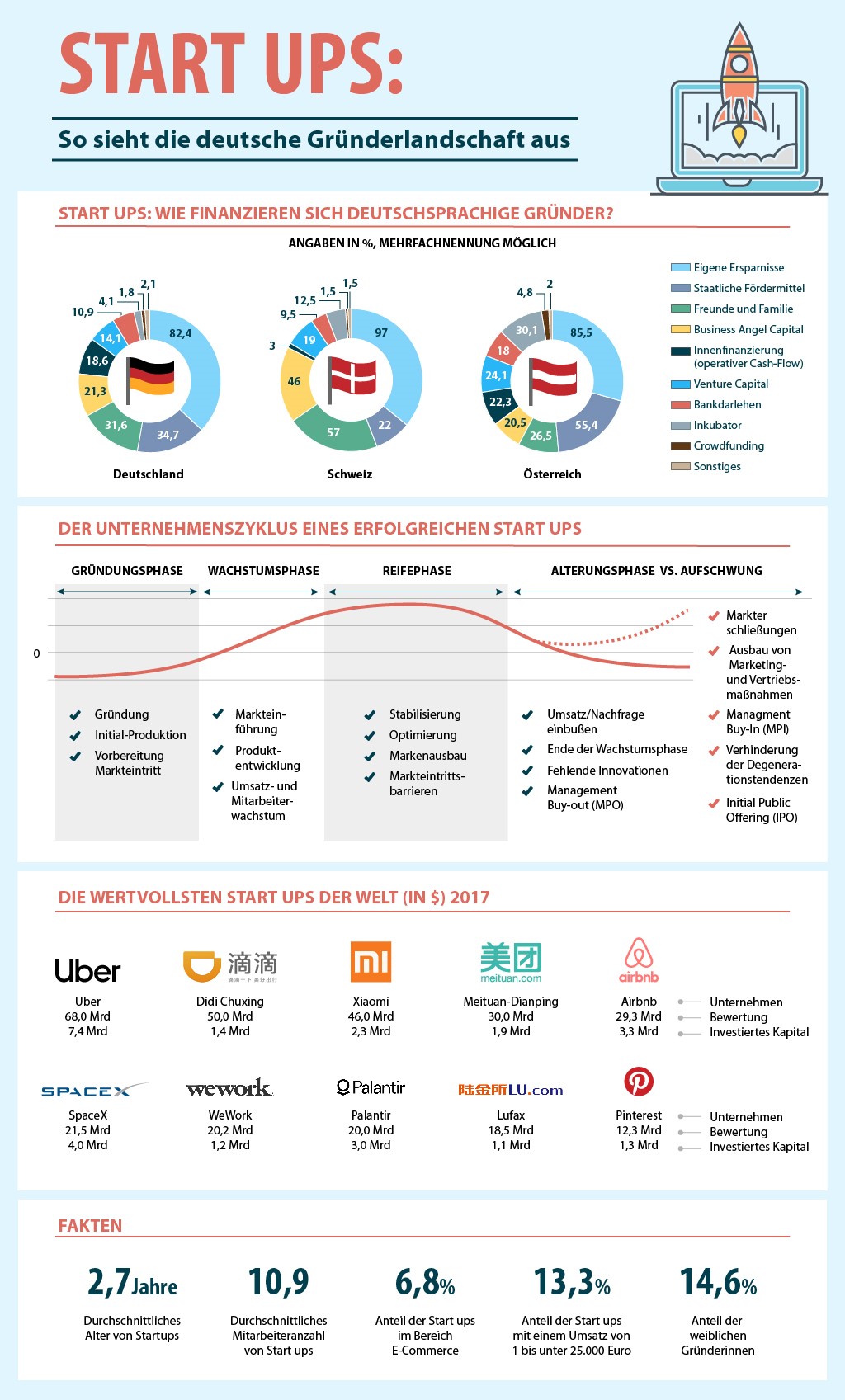

Reine Bankkredite spielen für Gründer nur eine Nebenrolle. Sicherlich gibt es durchaus Kredite zur Weiterbildung oder auch Gründungskredite, doch sind andere Quellen offenbar wichtiger. Ein Überblick:

- Mehrheit – die überwiegende Mehrheit, also 82,4 Prozent der Gründer, finanzieren ihr Start-Up mit eigenen Mitteln.

- Staatliche Förderungen – sie machen 34,7 Prozent der Gelder aus. Darunter fallen alle vom Staat geförderten Programme.

- Freundes- und Familienkreis – rund 31,6 Prozent der Gründer erhalten eine finanzielle Unterstützung wahlweise von der Familie oder durch Freunde.

- Business Angel Capital – dieser Bereich der Gründungsfinanzen macht 21,3 Prozent aus.

- Innenfinanzierung – auch hier kommen immerhin 18,6 Prozent zusammen.

- Banken – nur 10,9 Prozent der Gelder werden über herkömmliche Banken finanziert.

- Crowdfunding – das mag ein wenig überraschend sein, denn dieser Bereich wird stets gerne genannt. Doch nur 1,8 Prozent der deutschen Gründer greifen auf dieses Kapital zurück.

Die Hausbanken sind natürlich dennoch wichtig, denn beispielsweise KfW-Förderungen werden nicht direkt, sondern über die Bank beantragt. Gründer, die schon gleich zu Beginn einen guten Businessplan vorlegen können, erhalten auch von Banken entsprechende Darlehen. Zusätzlich lässt sich oft auch ein Weiterbildungskredit für den nächsten Karriereschritt beantragen. Das kann eine Qualifikation sein, die wichtig für die eigene Gründung wird.

Förderdarlehen

Der Bund und die Länder wollen Start-Ups nicht nur im Land wissen, sondern entsprechend fördern. Allerdings ist die Förderlandschaft recht kompliziert, zumindest dann, wenn alle Möglichkeiten ausgeschöpft werden. Teils sortiert sich die Förderwelt in Branchen, teils in Städte und wiederum dem Bund. Aber was gibt es allgemein?

- Förderprogramme – etliche der Förderprogramme rund um die Gründung in allen Branchen laufen über die Kreditbank für Wiederaufbau, kurz KfW. Gleich verschiedene Optionen stehen unter dem Überpunkt ›Gründen und Nachfolge‹ zur Verfügung. Für Gründer sind das Startgeld, das ERP-Kapital für Gründung und der universelle Gründungskredit die Maßgabe.

- Vom Land – jedes Bundesland bietet eigene Förderungen, die teils den Kommunen und Städten übertragen werden. Gründer müssen sich diesbezüglich selbst kundig machen. Gerade in den größeren Städten gibt es oft spezielle Förderprogramme, damit der Standort als Gründungsstandort gilt.

- Vom Bund – abseits der KfW-Programme bietet Deutschland auch bundesweit spezielle Fördermöglichkeiten.

- EU-Förderungen – in einigen Bereichen können Unternehmen aus von der EU-Fördermittel enthalten.

Gründer sollten sich auf jeden Fall gut informieren oder sich einen Spezialisten in diesem Bereich mit ins Boot holen. Etliche Förderprogramme schließen sich nicht gegenseitig aus, sondern können gemeinsam genutzt werden. Ohne eine gute Recherche ist es durchaus denkbar, dass Gründern viel Geld verloren geht.

Weitere Wege

Gründer benötigen in der ersten Phase ihres Unternehmens in erster Linie Geld. Die Gründer haben zwar innovative und zielführende Ideen, doch müssen Lieferketten, Anlagen oder auch die interne Technik aufgebaut werden, um das große Ziel zu erreichen. Während zwar die Mehrheit der Gründer das Start-Up aus eigenen Mitteln stemmt, ist dennoch oft Geld notwendig, um den Erfolg zu erlangen. Die Business Angels oder auch das Crowdlending können hierbei helfen. Aber was sind Business Angel Investoren?

- Private Höhle der Löwen – ein Business Angel ist eigentlich nichts anderes, als die Investoren, auf die die Teilnehmer am Vox-Format hoffen. Ein Investor, der nicht nur Geld gibt, sondern das Unternehmen mit Know-how, Beziehungen und Erfahrung In der Regel handelt es sich nicht nur um reine Investoren, sondern um Geldgeber, die auch als Person weiterhelfen.

- Regel – für das Geld erhält der Investor einen Anteil am Unternehmen. Das kann für beide Seiten vorteilhaft sein, denn der Geldgeber ist natürlich daran interessiert, seine Investition zu monetisieren, sodass er sich einbringt. Das Start-Up profitiert von dem Engagement und kann erfolgreich werden. Allerdings verkaufen die meisten Investoren ihre Anteile nach einer großen Wachstumsphase. Bei dieser Variante profitieren Gründer auch von dem Wissen und den Geschäftsbeziehungen ihres Investoren. Dafür geben sie einen Teil ihres Betriebs in Anteilen aus der Hand und müssen damit rechnen, dass der Investor seine Anteile später verkauft.

- Venture Capital – auch dieses gibt Eigenkapital, doch tritt eine solche Beteilung oft später auf. Die Beteiligungsforderung ist oft höher, dafür wird auch mehr in das Unternehmen investiert.

Zusätzlich gibt es die Option des Crowdlendings. Auch hieran können sich Unternehmer beteiligen, allerdings dient das Crowdlending auch Privatpersonen als Anlagemittel. Aber warum und wie funktioniert das?

- Plattformen – für das Crowdlending gibt es spezielle Plattformen und Anbieter. Privatpersonen und Kleinanleger können hier Summen zur Verfügung stellen, wenn sie ein Angebot interessant finden. Je nach Plattform bewirbt sich ein Start-Up um ein Darlehen, bei anderen Angeboten übernimmt diesen Part der Vermittler.

- Lohnenswert? – für Start-Ups kann das Crowdlending durchaus interessant sein. Im reinen Kreditbereich zeigt sich aber, dass die Konditionen oft ein wenig schlechter als bei vergleichbaren Krediten sind. Für den Geldgeber bietet das Crowdlending hingegen eine Anlageform, die die geringen Zinsen und Renditen anderer Anlageformen ausgleicht.

- Vertragliche Gestaltung – abhängig von der Plattform erzielt der Gründer eigenständig mit dem Geldgeber eine Einigung und setzt einen Vertrag auf. Bei geführten Portalen kann dieser Part von dem Anbieter übernommen werden. Dieser gibt nun die Konditionen vor.

In jedem Fall muss der Gründer aktiv werden, denn weder Investoren noch Geldgeber im Crowdlending kommen von ungefähr.

Fazit – mehrere Töpfe stehen bereit

Gründern ist es heute deutlich einfacher möglich, Geld für ihr Start-Up zu erhalten. Wie leicht der Gelderfolg kommt, hängt natürlich auch vom Unternehmen und dessen Greifbarkeit ab. Ein Start-Up mit einer Idee, die viele Menschen anspricht und leicht verständlich ist, erhält natürlich eher Gelder als ein Unternehmen, dessen Know-how im für die Allgemeinheit schwer einzuordnenden Bereich liegt. Die Gründungszuschüsse der KfW stehen allerdings jedem Gründer zur Verfügung.

Bildquelle Titelbild:

- Rawpixel.com/shutterstock.com